2026-07-09 نشرت في

البنك ما عادش ضامن حريفه.. التونسي ينجّم يبدّل حسابه إذا الخدمة ما عجبتوش

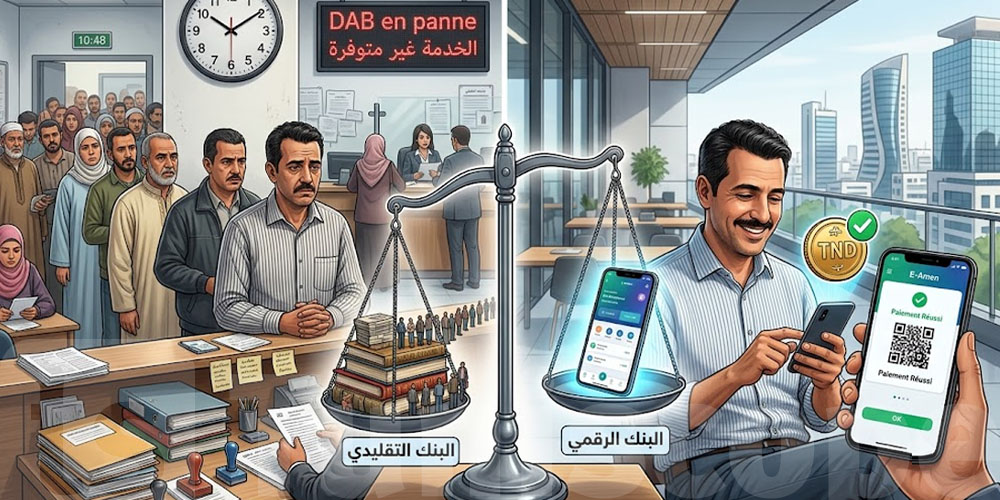

إلى حد الآن، كانت البنوك التونسية تستفيد من نوع من الحماية غير المباشرة، حيث كانت الإجراءات الإدارية الثقيلة وتعقيد المعاملات يدفعان الحرفاء إلى عدم تغيير مؤسساتهم البنكية، وهو ما كان يضمن للبنوك قاعدة مستقرة من الودائع غير الموظفة، المعروفة بحسابات CASA.

لكن هذا الوضع أصبح مهددا بالتغير، حيث حذرت دراسة Melqart Partners من أن سوء تجربة الحريف لم يعد مجرد مشكلة تتعلق بالخدمات، بل تحول إلى خطر مالي مباشر قد يؤثر على سيولة البنوك.

نهاية عصر "حريف البنك الأسير"

ومع توجهات البنك المركزي التونسي نحو إرساء إمكانية نقل الحسابات مجانا، إلى جانب صعود مؤسسات الدفع وشركات التكنولوجيا المالية FinTech، فإن فترة بقاء الحريف مرتبطا ببنك واحد بسبب صعوبة تغيير المؤسسة تقترب من نهايتها.

وأكدت الدراسة أن الحريف الذي يواجه سوء استقبال أو أعطابا متكررة في الموزعات الآلية للأوراق المالية لن يتردد مستقبلا في نقل أمواله إلى مؤسسة أخرى.

وبالنسبة للبنوك، فإن فقدان هذه الودائع المجانية لصالح المنافسين سيجبرها على اللجوء إلى مصادر تمويل أخرى في السوق بتكاليف مرتفعة، وهو ما سيؤثر آليا على هامش الفائدة الصافي لديها.

دعوات إلى تغيير جذري في طريقة عمل البنوك

لمواجهة هذا التحدي، اقترح تقرير Melqart مجموعة من الإصلاحات التشغيلية الجذرية، في مقدمتها اعتماد سياسة De-Bottlenecking أي تخفيف الضغط على الوكالات البنكية، عبر نقل جميع العمليات الأساسية والبسيطة نحو الخدمات الرقمية.

كما أوصت الدراسة بتركيز مستشارين للتوجيه داخل فضاءات استقبال الوكالات، بهدف تنظيم تدفق الحرفاء، وتوجيههم نحو الخدمات المناسبة، وتحويل الوكالة البنكية التقليدية من فضاء لتنفيذ المعاملات فقط إلى مكان يقدم خدمات استشارية ذات قيمة مضافة أكبر.