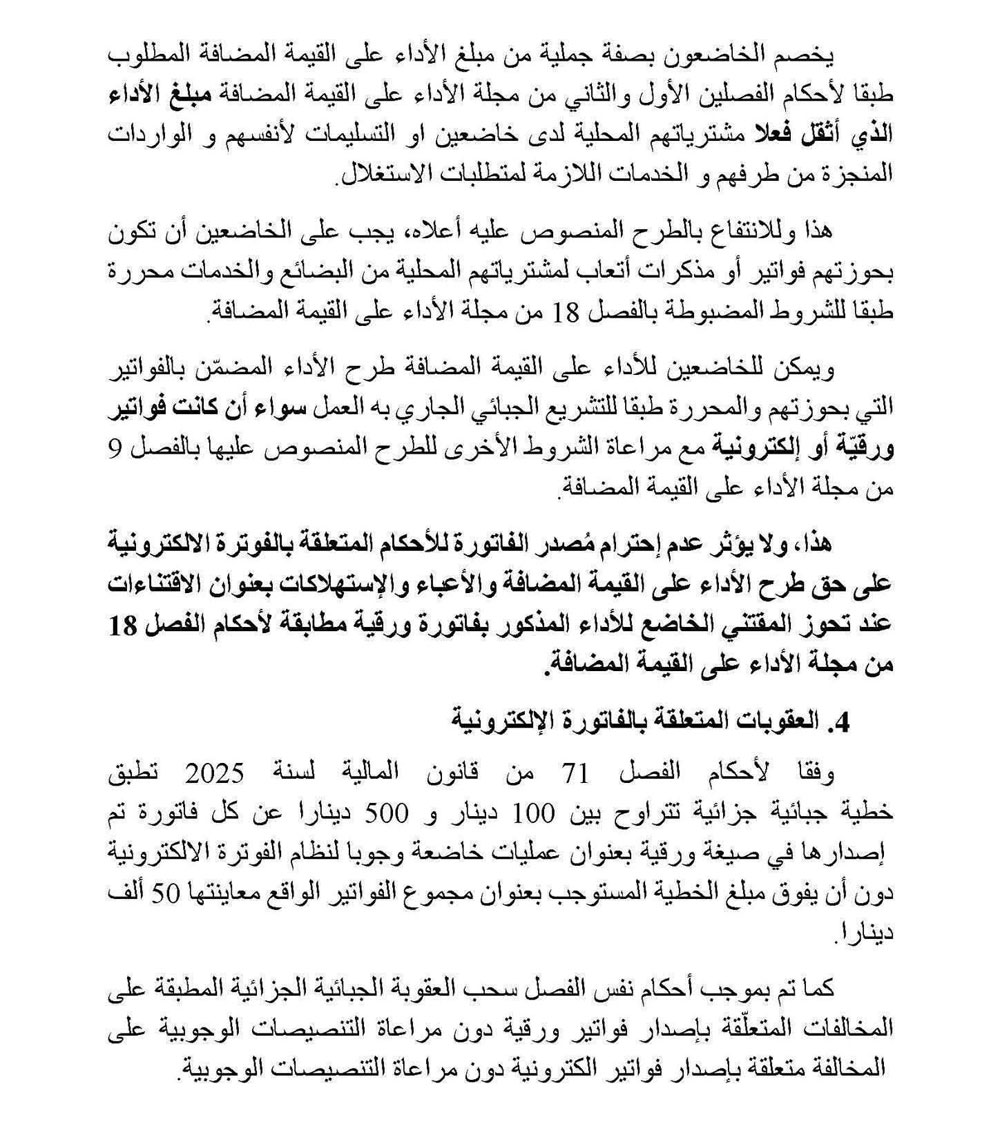

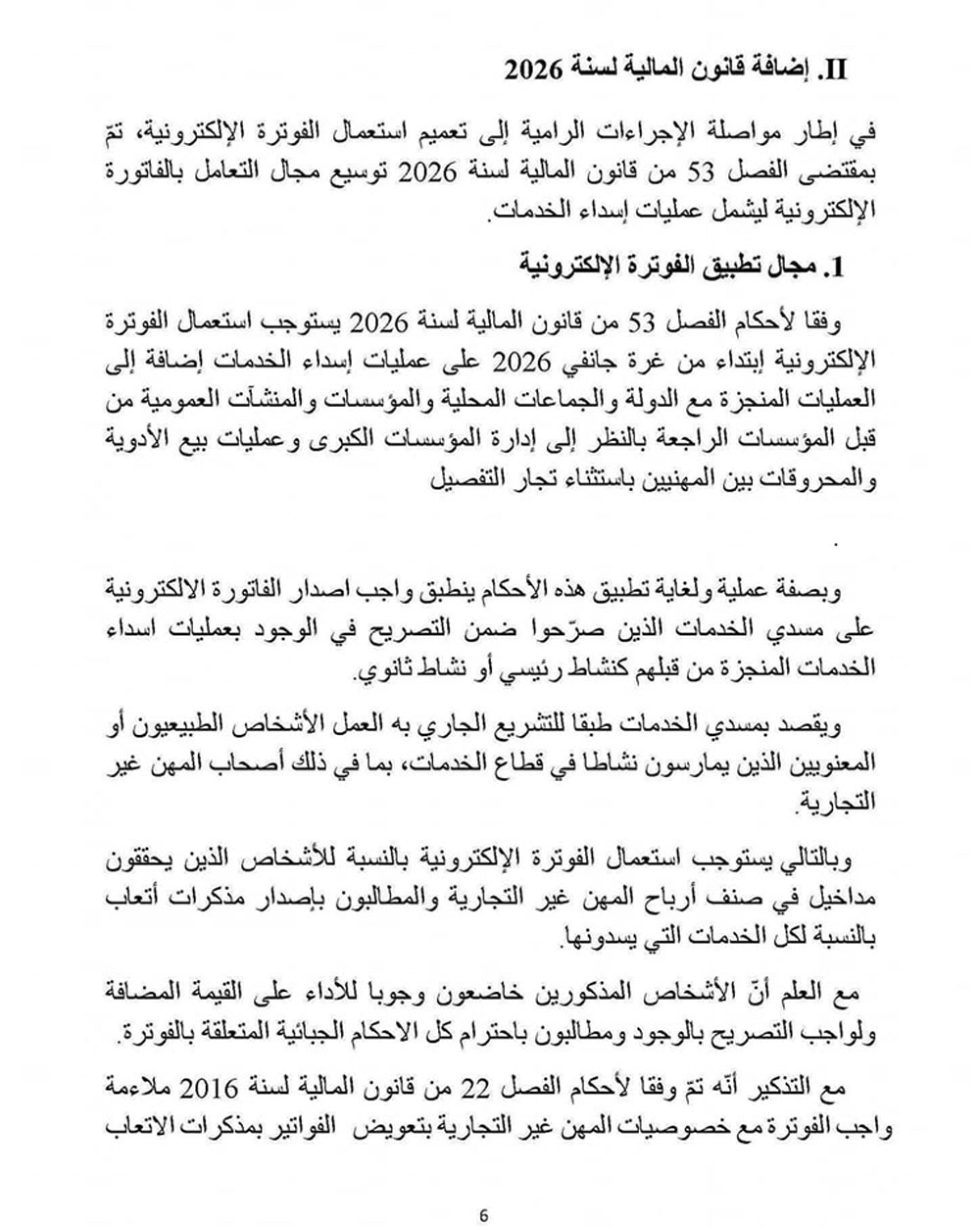

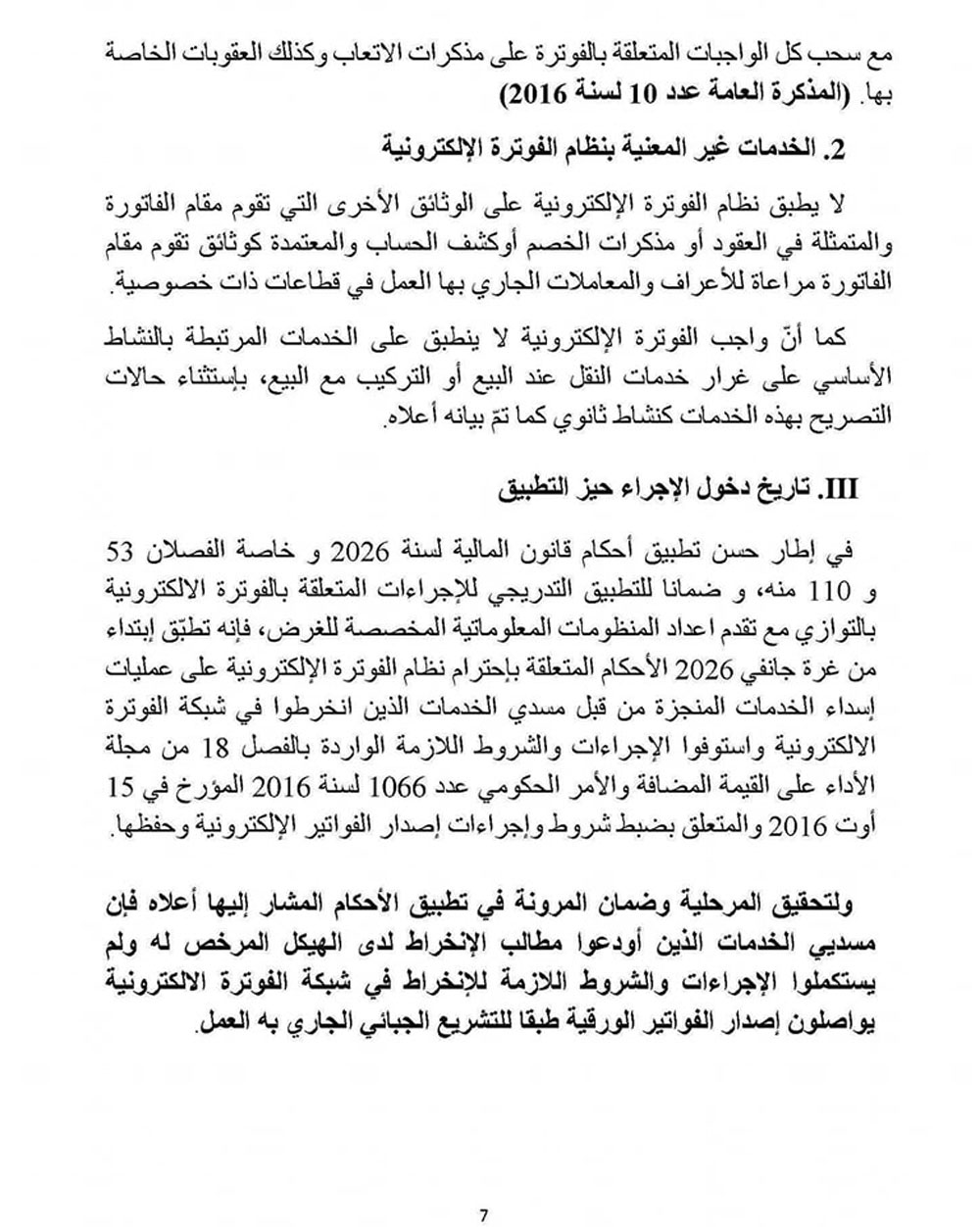

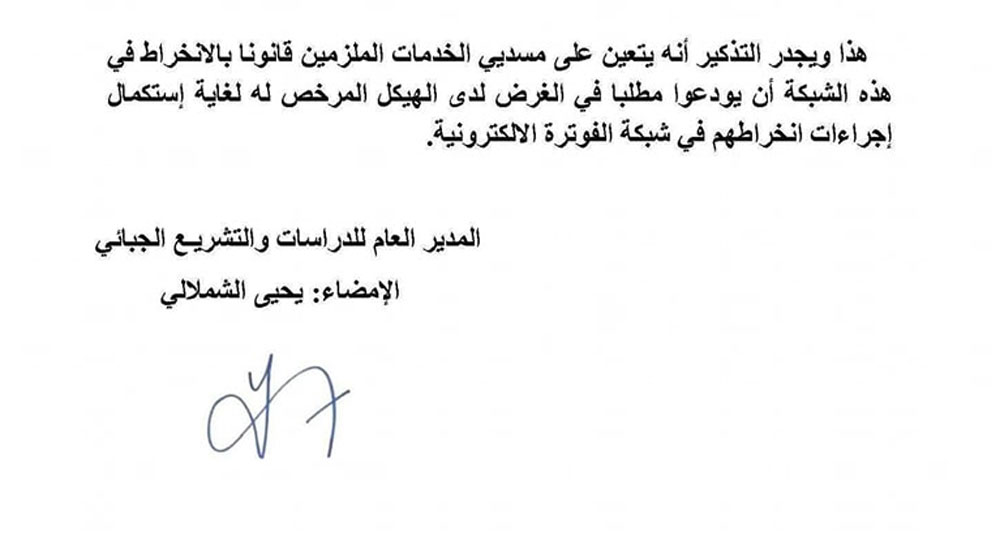

2026-01-23 نشرت في

عاجل | الفاتورة الإلكترونية في تونس: توضيحات جديدة من وزارة المالية تهمّ المؤسسات

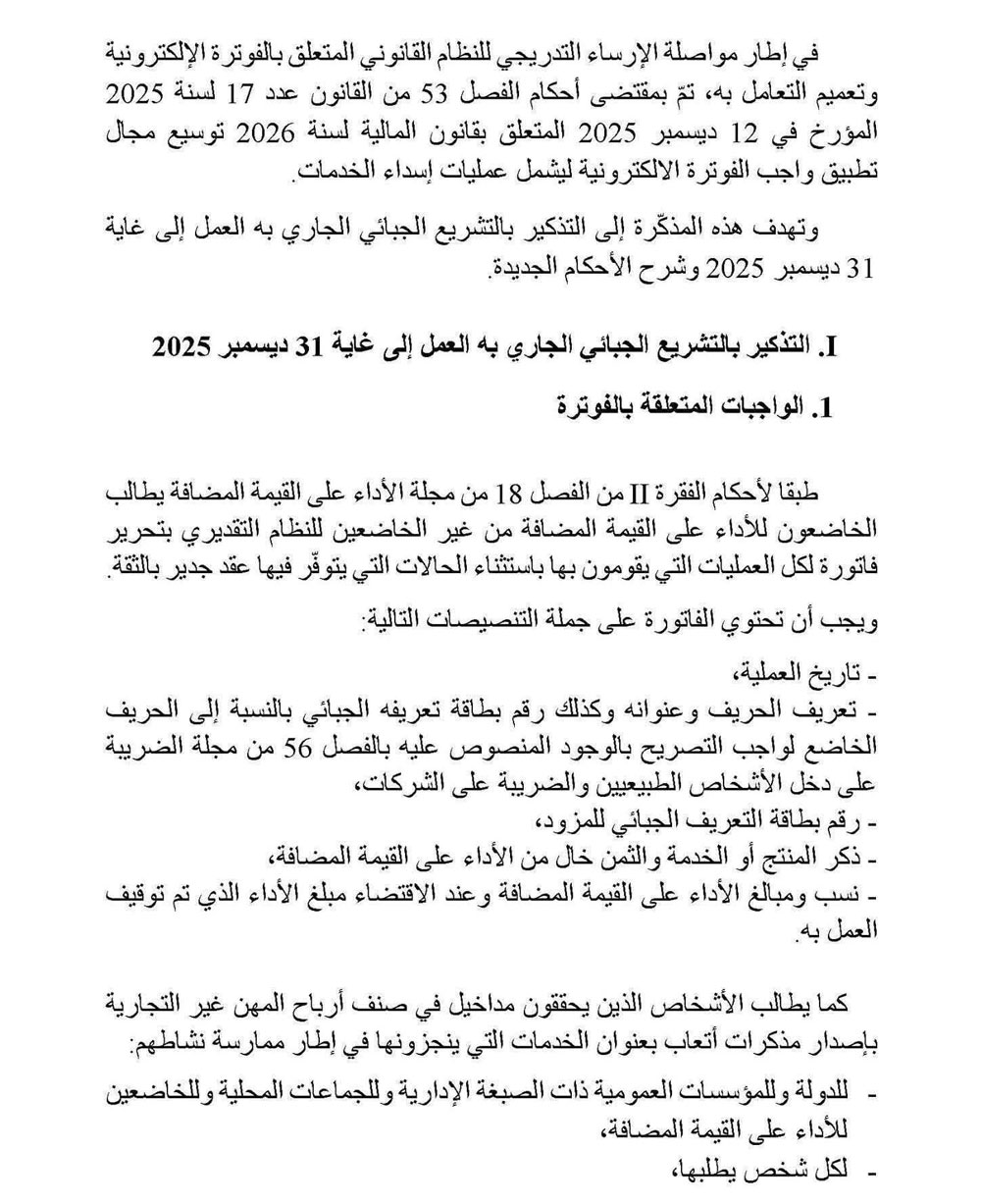

قدّمت وزارة المالية توضيحات جديدة بخصوص الفاتورة الإلكترونية، التي أصبحت إجبارية في تونس بداية من 1 جانفي 2026، وذلك تطبيقًا لأحكام الفصل 53 من قانون المالية لسنة 2026 (القانون عدد 17 لسنة 2025 المصادق عليه بتاريخ 12 ديسمبر 2025).

وفي بلاغ صدر يوم الثلاثاء 13 جانفي 2026، أكّدت الوزارة اعتماد مقاربة مرنة وتدريجية لتفادي الصعوبات التي قد تواجه المؤسسات الصغرى والمتوسطة وبعض القطاعات الحساسة، إضافة إلى احتمال حصول اضطرابات في النفاذ إلى المنصّات الرقمية. ويهدف هذا التوجّه إلى ضمان استمرارية النشاط الاقتصادي وتفادي أي انعكاسات سلبية على الاقتصاد الوطني.

وفي ظل تساؤلات المهنيين، صدرت مذكرة مشتركة عدد 2-2026 لتوضيح جملة من النقاط المتعلّقة بتطبيق نظام الفوترة الإلكترونية.

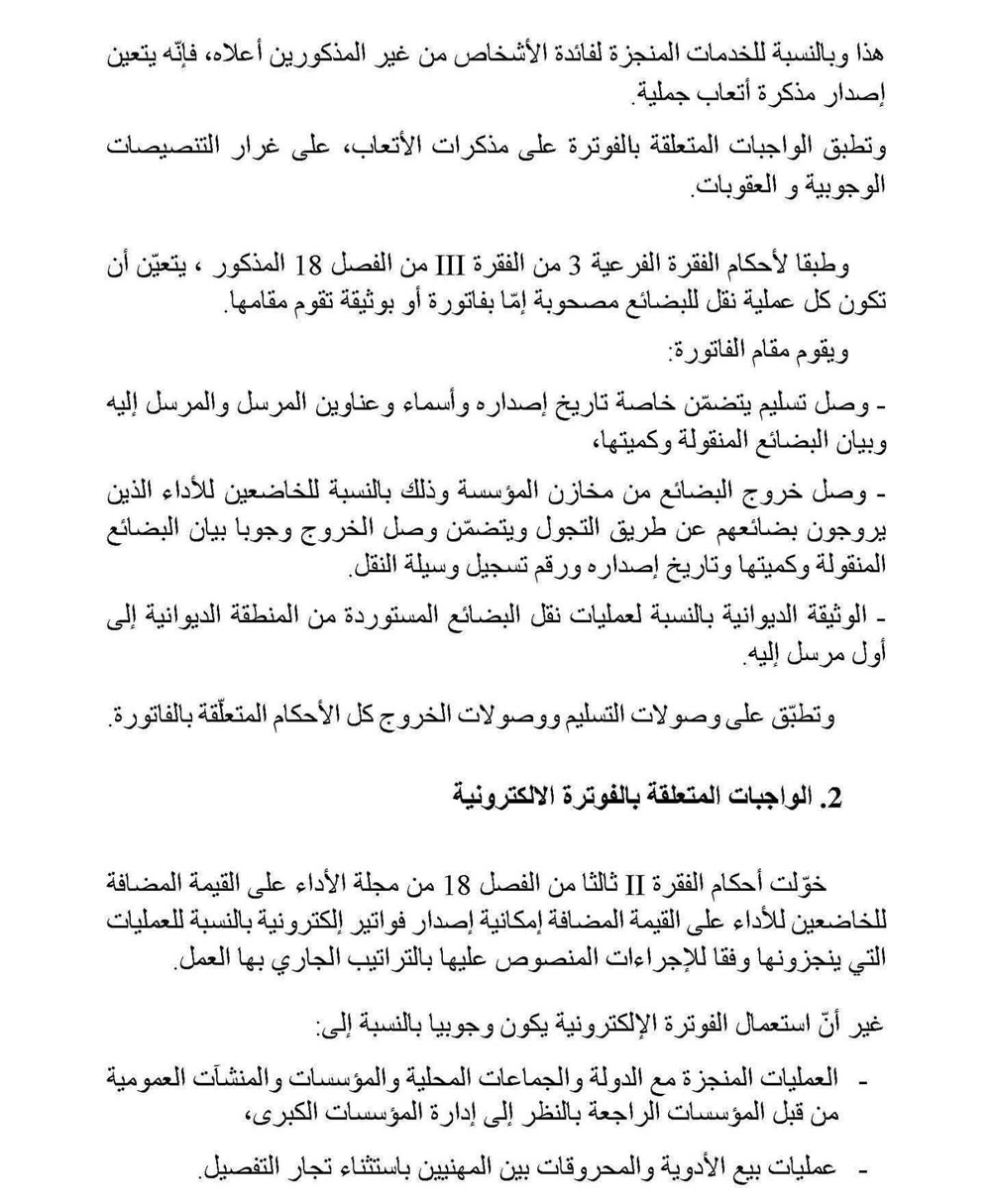

وتنصّ المذكرة على أنّ العقد يمكن أن يعوّض الفاتورة إذا استوفى الشروط القانونية. كما تخضع مذكرات الأتعاب، خاصة بالنسبة إلى المهن الحرة، إلى وجوب الفوترة الإلكترونية. في المقابل، لا تُعتبر الكشوفات البنكية مشمولة بهذا الإجراء.

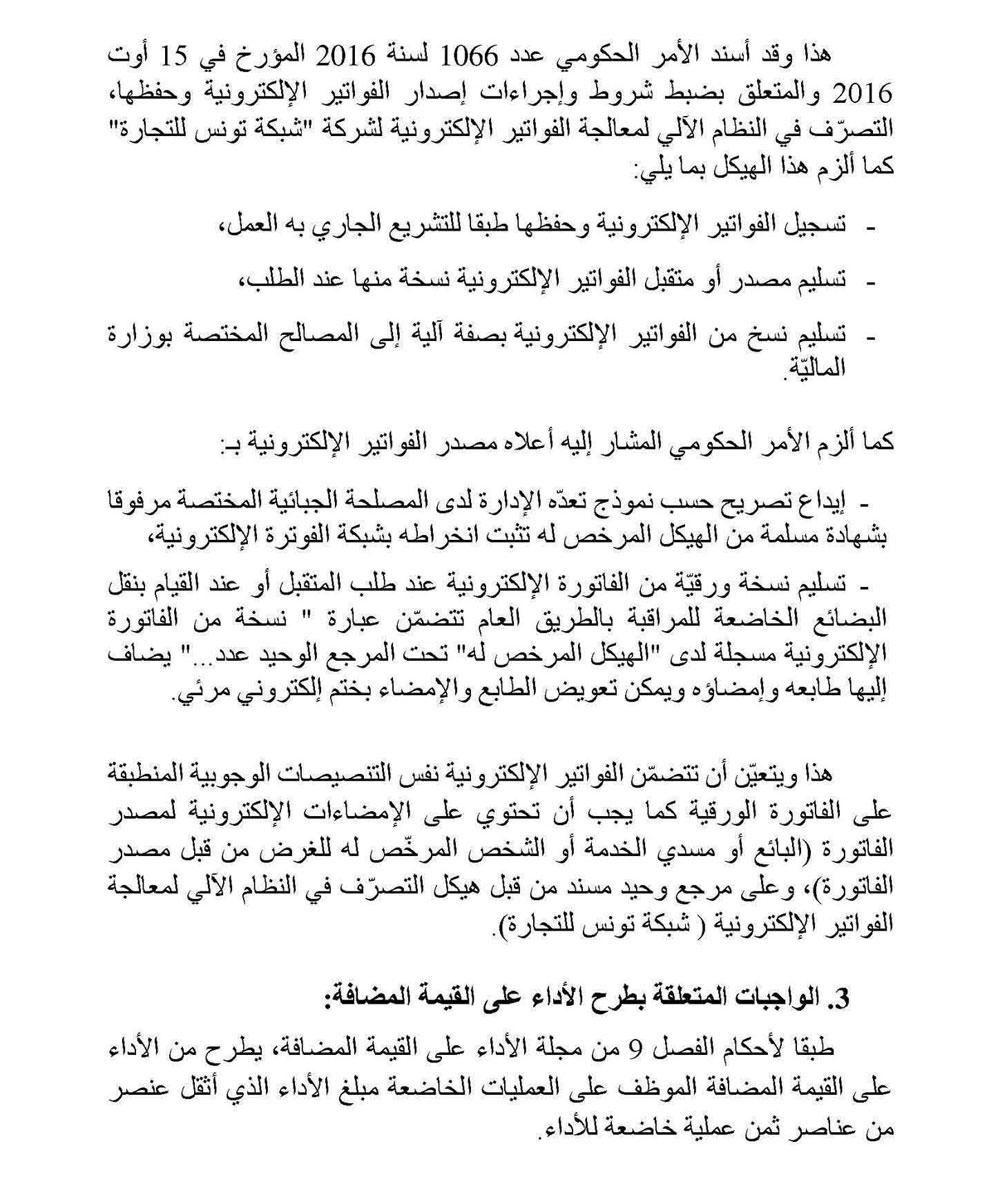

وأوضحت الوزارة أنّ قابلية خصم الأداء على القيمة المضافة وكذلك العبء الجبائي غير مرتبطة بإصدار فاتورة إلكترونية. كما يتيح إيداع ملف لدى تونس تريد نت (TTN) إمكانية مواصلة الفوترة التقليدية بصفة وقتية، إلى حين استكمال الإجراءات التقنية والإدارية.

وتؤكد هذه التوضيحات توجّه الدولة نحو المرافقة بدل العقوبات، من خلال اعتماد مرحلة انتقالية تراعي واقع النسيج الاقتصادي التونسي

وتبقى الفاتورة الإلكترونية مشروعًا استراتيجيًا في مسار تحديث المنظومة الجبائية، مع تطبيق تدريجي وعملي وآمن.

وبالنسبة إلى المؤسسات التونسية، فإنّ الرهان اليوم يتمثّل في الاستعداد المسبق والتنظيم والامتثال للتشريعات، مع الاستفادة من هامش المرونة الذي أقرّته الإدارة الجبائية.