Publié le 06-03-2018

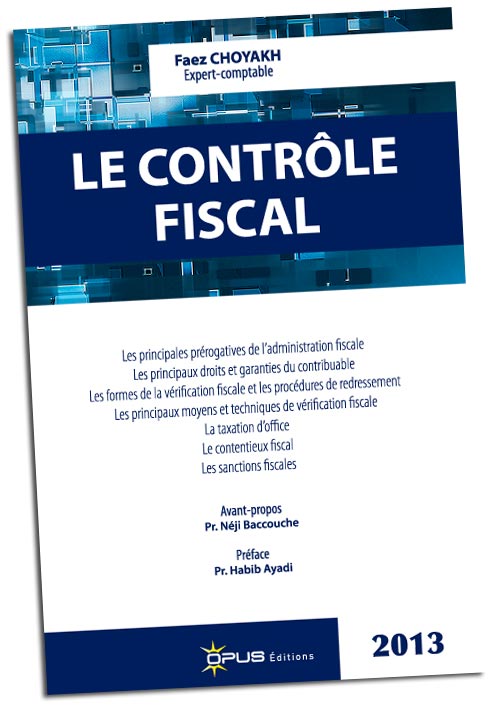

Vient de paraitre : un ouvrage complet sur 'Le Contrôle fiscal' en Tunisie

Faez Choyakh, expert-comptable et titulaire du mastère spécialisé en Droit Fiscal vient d'éditer cet ouvrage visant à décrire le processus de contrôle fiscal tel qu’il est pratiqué par le fisc et à la lumière de l’appréciation de son bien-fondé juridique par le juge fiscal et par la doctrine.

L’un des grands mérites de cette véritable recherche est de fournir, outre la doctrine de l’administration sur des questions concrètes, un ensemble de décisions jurisprudentielles pertinemment commentées qui seront très utiles à la fois aux chercheurs et aux décideurs.

Le juge fiscal, le chercheur, le contrôleur fiscal et ceux qui auront la charge de concevoir les prochaines réformes auront tout à gagner en consultant cet ouvrage diagnostic. En outre, les commentaires du praticien de la fiscalité et de la comptabilité, sans verser dans le juridisme ou dans la froideur des chiffres, aident souvent à mesurer la portée réelle des dispositions fiscales et leurs interprétations, d’autant plus que l’auteur, très jeune, fait preuve d’une admirable sagesse et d’une capacité de travail exemplaire.

Le premier chapitre expose les principaux droits et prérogatives de l’administration fiscale et prévus par le CDPF.

Les garanties reconnues au contribuable seront exposées principalement dans le chapitre second.

En effet, l’étude des formes et procédures fiscales, dans le troisième chapitre, conduit, elle aussi, à aborder la question des garanties du contribuable puisque les procédures d’imposition créent des garanties aussi bien au profit du contribuable que du fisc.

Quant aux principaux moyens et techniques de vérification fiscale, ils sont mis en exergue dans le quatrième chapitre. Dans ce chapitre, il est question de la vérification sur la base de la comptabilité, du recours aux éléments extracomptables, des actes anormaux de gestion, de l’abus de droit, du contrôle des transactions intragroupes, des obligations fiscales, de la vérification de la situation fiscale personnelle des personnes physiques.

Dans le cinquième chapitre, est exposée la taxation d’office à laquelle l’administration peut recourir après mise en demeure en cas de défaut de réponse écrite du contribuable sur les résultats de la vérification ou sur la réponse de l’administration comme en cas de désaccord entre l'administration fiscale et le contribuable sur ces résultats ou encore en cas de défaut de dépôt des déclarations fiscales et des actes prescrits par la loi pour l’établissement de l’impôt.

Le sixième chapitre traite du contentieux fiscal anormalement et inutilement partagé entre deux ordres de juridiction.

Le dernier chapitre est consacré aux sanctions fiscales.

Dans la conclusion, des suggestions et pistes de réflexions sur l’inévitable réforme des procédures fiscales sont présentées.

Livre édité par OPUS EDITIONS TUNISIE

Tél : 29.468.854

E-mail : opustunisie@gmail.com